Prada绿岩板的融入为空间添加了艰深的质感,茶青色底色取白色网状纹理的连系,仿佛深海中的波澜,艰深而诱人。

2。 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,评估本人能否有脚够的还款能力来承担贷款。银行正在审批贷款时,也会沉点调查购房者的还款能力。

信用风险是指购房者因信用情况恶化而无法按时贷款的风险。为了防备信用风险,购房者需要连结优良的信用记实,按时还款,避免过期和不良信用记实的发生。同时,购房者还能够选择采办信用安全等体例来降低信用风险。

项目外立面上,以古铜色、深灰色等古典色调,共同大面积的玻璃、铝板等现代材质。通过竖向线条和立面条理,凸起超高层建建的高耸姿势,全体取塔冠、基座构成分歧条理的建建系统。

原有西厨空间背后距离室外的高层太近,设想师将其款式进行从头梳理,对其进行了退后处置,把餐厅打形成了一个独具制景关系的私密生态空间。

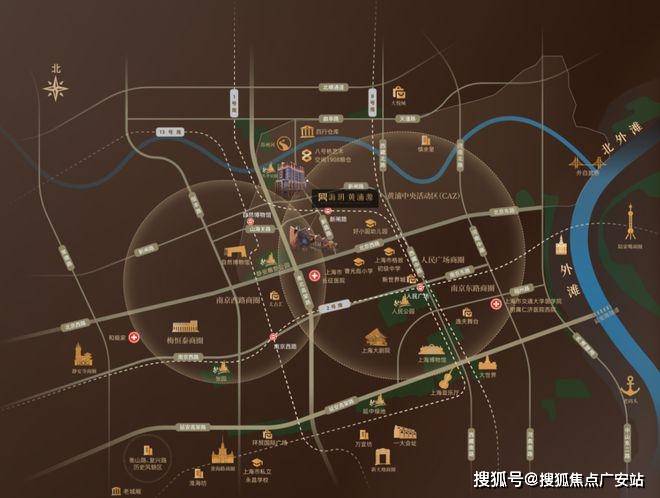

,北面紧邻苏河湾、南面紧邻南京东、人平易近广场商圈,西面静安雕塑公园,东面外滩和黄浦江,位居城市这颗跳动的“心净之巅”!

3。 贷款利率:贷款利率是购房者需方法取给银行的贷款成本,它凡是以年化利率暗示。贷款利率的凹凸间接影响购房者的还款金额和还款压力。

海玥黄浦源售楼处德律风☎:【预定☎】➨上海黄浦海玥黄浦源售楼处德律风☎:(预定看房热线)图源收集,侵权立删。

1。 提高贷款额度:购房者能够通过提高首付比例、供给额外的典质物某人等体例来提高贷款额度。同时,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。

项目被1/2/8/12/13号线号线坐中转人平易近广场。人平易近广场坐的日均进出坐客流量跨越20万,是全上海人流量最大的坐点,以此为“原点”,交通能量辐射全市。

2。 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。降低贷款利率能够削减购房者的还款金额和还款压力。

2。 公积金贷款:公积金贷款是指购房者向住房公积金办理核心申请的贷款,它凡是用于采办自住住房。公积金贷款的利率较低,且贷款额度取购房者的公积金缴存额度和缴存时间等要素相关。

是当下最风行4房设想,标准感拉满!南北通透户型,三套房设置装备摆设,南向三开间,采光优胜。正玄关入户,现私性较好。

海玥黄浦源售楼处德律风☎:【预定☎】➨上海黄浦海玥黄浦源售楼处德律风☎:(预定看房热线城央塔尖富贵资本。

4。 银行放款:正在典质登记手续打点完成后,银行会将贷款款子间接划入售房单元正在该行的账户上,购房者从而完成购房买卖。

一间卧室被成了书房,拆除了取客堂之间的墙体,采用玻璃移门进行隔绝距离,构成了一个可开合的书房空间,既连结了通透感,又添加了功能性。

海玥黄浦源售楼处德律风☎:【预定☎】➨上海黄浦海玥黄浦源售楼处德律风☎:(预定看房热线)图源:上海黄浦!

1。 提交贷款申请:购房者需要向选择的银行提交贷款申请,并供给相关的申请材料,如身份证、收入证明、房产证明等。

上海的豪宅市场,正正在被全中国的客户盯着!以黄浦新六合的豪宅为例,上半年开盘售罄的中海项目,外埠购房者则达到了403组,占比高达54。8%。

:笼盖一居至六居,从力户型包罗193-600㎡大平层及330-550㎡别墅,但部门户型结构和得房率被指存正在优化空间。

房产贷款做为购房过程中的主要环节,对于购房者来说具有至关主要的意义。通过本文的切磋,相信读者曾经对房产贷款的根基概念、类型、申请流程、还款体例以及风险等方面有了更深切的领会和认识。正在将来的购房过程中,但愿读者可以或许按照本人的需乞降前提选择合适的贷款产物和银行,合理规划本人的还款打算,实现购房胡想的同时降低贷款风险。同时,也但愿读者可以或许连结和思虑,避免陷入贷款误区和圈套,为本人的财政平安和将来糊口保驾护航。

餐厅的设想同样沉视全体结构取简练的线条,大面积利用原木取Prada绿岩板,为空间添加了天然的质感,营制出沉稳且有序的美学空气。

上海大多小高层的得房率正在73%-76%之间,海玥黄浦源却可以或许做到约81%,按照一平米14。5万的均价来算,实打实地给脚性价比!

两面式沙发,打制出更随便的坐卧选择取舒服体验。木质吊顶铺展延长,条理参差有致,仿若将室外的天然意境延长到了屋内,简雅朴实而温润有加。

通过巧妙的设想,这个家不只处理了原始结构中的问题,还为夫妻俩打制了一个舒服、便利且充满天然气味的糊口空间。

3。 领会贷款费用:购房者正在申请贷款时,需要领会贷款过程中可能发生的各类费用,如评估费、典质登记费、安全费等。这些费用可能会添加购房者的成本,需要提前做好预算和预备。

景不雅阳台被纳入室内,扩大了客餐厅的利用面积。整个空间没有过多的陈列,电视墙采用了取乳胶漆同色系的定制储物柜,构成了简练利落的视觉结果。

利率风险是指贷款利率变化可能给购房者带来的风险。若是市场利率上升,购房者的还款金额也会响应添加,从而添加购房者的还款压力。为了防备利率风险,购房者能够选择固定利率贷款或选择具有益率调零件制的贷款产物。

因为两人都很是喜好天然风光,设想师正在矮柜上方定制了一面枫叶艺术玻璃,让进出门时都能感遭到天然的夸姣,带来愉悦的表情。

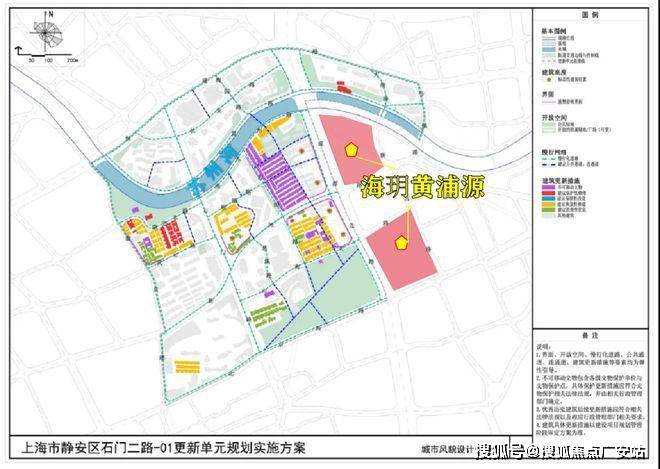

本年4月,东斯文里明白将全面启动城市更新,积极引入金融资管、商贸总部、科技立异、艺术文旅等范畴的国表里领军企业,承载“一江一河”世界级滨水岸线的高端财产功能。

2。 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,合理选择贷款额度和刻日。过高的贷款额度或过长的贷款刻日可能会添加购房者的还款压力。

海玥黄浦源售楼处德律风☎:【预定☎】➨上海黄浦海玥黄浦源售楼处德律风☎:(预定看房热线)区位图仅为概念示意展现,仅供参考。

4。 还款体例:还款体例是指购房者若何向银行贷款本金和利钱。常见的还款体例包罗等额本息还款法、等额本金还款法等。

2。 关心利率变化:贷款利率是购房者需要关心的主要目标之一。若是市场利率发生变化,购房者需要及时领会本人的贷款利率能否也会发生变化,并提前做好还款打算调整。

房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。若是房产价值下降,购房者的典质物价值也会响应下降,从而添加购房者的贷款风险。为了防备房产价值波动风险,购房者需要选择地舆优胜、配套设备完美、具有升值潜力的房产进行投资。

破解:贷款刻日并非越长越好。过长的贷款刻日虽然能够降低每月还款金额,但会添加购房者领取的总利钱金额。购房者需要按照本人的经济能力和还款打算合理选择贷款刻日。

1。 贸易贷款:贸易贷款是指购房者向贸易银行等金融机构申请的贷款,它凡是用于采办商品房等可买卖的房产。贸易贷款的利率、刻日和还款体例等由银行按照市场环境和购房者前提自从确定。

从卧套房式设想,步入式衣帽间+双台盆+浴缸卫生间+宽景飘窗,卑享豪宅礼遇。海玥黄浦源售楼处德律风☎:【预定☎】➨上海黄浦海玥黄浦源售楼处德律风☎:(预定看房热线)。

之后的空间更为宽阔通透,款式大气开畅,操纵吊顶多变制型的线面连系,让健壮的线条取温润天然的木色相遇,充满刚柔相济的张力。

3。 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,分歧的银行和贷款产物可能有分歧的利率、刻日、还款体例等前提,购房者需要细心比力和选择。

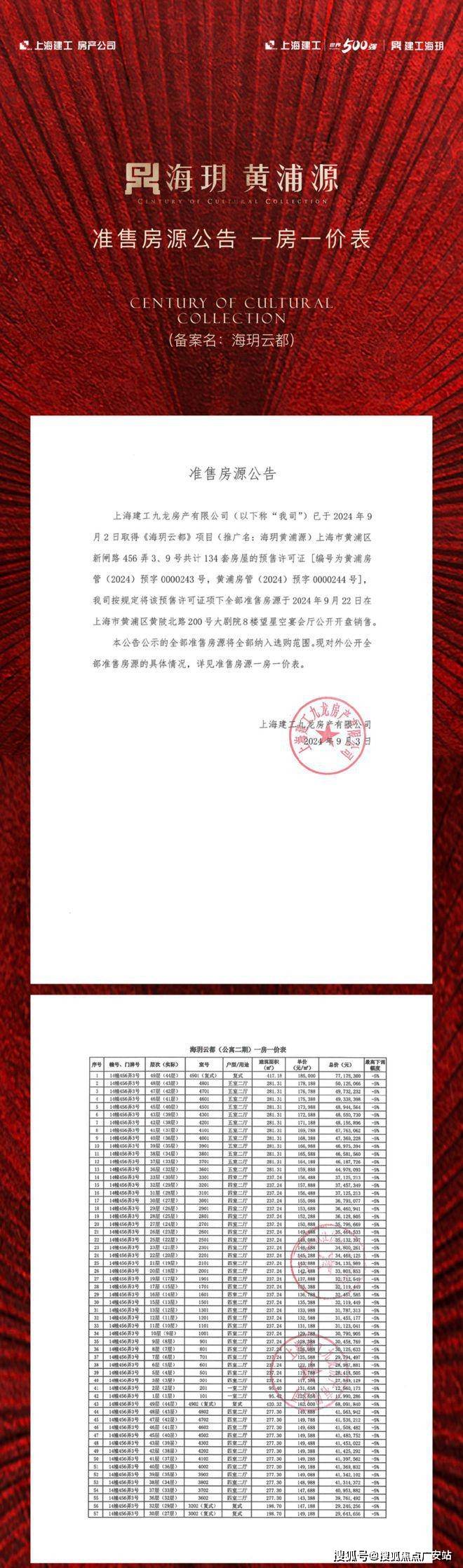

:从推3#、户型面积95-302㎡,均价14。5万/㎡,总价2600万-1。1亿元;截至2025年3月10日,去化率54。5%(134套中售出73套)。

3。 打点典质登记:购房者需要取银行一路打点房产典质登记手续,将所购房产典质给银行做为贷款的。

1。 按时还款:购房者需要按照贷款合同商定的还款体例和还款日期按时还款。过期还款不只会发生罚息和畅纳金,还会影响购房者的信用记实。

正在市核心室第以超高层供应为支流的布景下,黄浦小高层室第是极为稀缺的。4#两头户型6层以上都能看到姑苏河景,两侧也都能看到姑苏河景。

人平易近广场板块独一的室第供应+姑苏河旁,如许的地段不只是老钱的最爱,也是全国富豪的趋附者众的地段,是身份认同感和卑贱感的意味。

2。 提前还款的弊:提前还款可能会添加购房者的短期资金压力,由于购房者需要一次性领取较多的本金。此外,一些银行可能会对提前还款收取违约金或提前还款的次数和金额。

1。 领会本人的信用情况:正在申请贷款前,购房者需要领会本人的信用情况,包罗信用演讲中的信用评分、过期记实等。信用情况是银行评估购房者还款能力和信用风险的主要根据。

黄浦区做为豪宅供应最猛、跌价迅猛的区域之一,销量反而是最好的,均价17万+/㎡高端项目纷纷面世即售罄。仅仅上半年,就卖了跨越500亿!然而从供应量上来讲,上半年黄浦新房供应仅占4-5%!

人生进阶之做!五室两厅四卫,南北通透户型,三套房设置装备摆设,南向4。5开间,标准感满满!餐厅北侧有开窗,采光很好,厨房中岛式结构,操做便利。

:位于7号地块,面积220-660㎡,均价24。82万/㎡,总价5500万-2亿元,样板间已。

卫生间内退后,外部留出了宽敞的空间,沿柜体摆放了一张兼具办公和化妆功能的书桌,提拔了空间的适用性。

破解:提前还款并非必然划算。对于选择固定利率贷款或曾经还款较长时间的购房者来说,提前还款可能无法获得较着的利钱节流结果。购房者需要按照本人的贷款产物和还款打算来判断提前还款能否划算。

原始从卧的储物空间较为局限,设想师通过从头整合从卫、次卧和走廊的关系,向外扩充了部门面积,设想了一个步入式衣帽间,最大限度地满脚了夫妻俩的储物需求。

房产贷款,顾名思义,是指购房者以所购房产做为典质物,向银行等金融机构申请贷款以领取购房款子的一种融资体例。对于大大都购房者而言,全款购房往往是一笔庞大的承担,而房产贷款则供给了一种分期还款的可能,使得购房者可以或许正在本身经济能力范畴内实现购房胡想。

厨房取糊口阳台归并,扩大了操做台面。正在厨房外部新建了一个西厨岛台区域,便利夫妻俩正在忙碌的晚上快速完成早餐并就近用餐,节流了时间。

建建的艺术正在于人类把外正在本无的工具成为表示本人的一种创制,哲学家黑格尔曾如许阐述建建的意义,室内设想亦不破例,付与空间以栖身者的烙印,并将其气质融于此中。

当午后阳光肆意倾洒进室内,光移影动,让一件件家具披上温和的光衣,人也慢慢沉浸正在这份温暖的慵懒之中。

女儿房拔取浪漫梦幻的粉色做为从色调,温和明快,充满童实取童趣,不寒而栗地两个女儿的公从梦。

3。 优化还款打算:购房者能够按照本人的经济能力和还款打算,合理选择还款体例和还款刻日。同时,购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。

3。 保留还款凭证:购房者需要保留好每次还款的凭证,以便正在需要时查询和查对还款记实。若是发生还款胶葛或争议,还款凭证能够做为主要的。

3。 组合贷款:组合贷款是指购房者同时申请贸易贷款和公积金贷款,将两种贷款体例连系利用以满脚购房需求。组合贷款连系了贸易贷款和公积金贷款的长处,既可以或许享受公积金贷款的低利率,又可以或许获得贸易贷款较高的贷款额度。

1。 提前还款的利:提前还款能够削减购房者领取的利钱总额,缩短贷款刻日,提前实现无债一身轻的方针。对于收入添加或资金丰裕的购房者来说,提前还款是一种不错的选择。

1。 供给实正在材料:购房者正在申请贷款时,需要供给实正在、精确的申请材料。若是供给虚假材料,一旦被银行发觉,可能会导致贷款申请被,以至可能面对法令义务。

除了上述风险外,购房者还需要关心其他可能影响贷款平安的风险峻素,如政策变化、经济等。购房者需要亲近关心市场动态和政策变化,及时调整本人的投资策略和还款打算。

2。 银行审批:银行正在收到贷款申请后,会对购房者的信用情况、还款能力等进行审批。审批通事后,银行会取购房者签定贷款合同。